Una factura también es llamada factura comercial o factura de compra, se trata de un documento de carácter mercantil que expresa toda la información contenida en una operación de compraventa.

Una factura también es llamada factura comercial o factura de compra, se trata de un documento de carácter mercantil que expresa toda la información contenida en una operación de compraventa.

Estos datos deben especificar el recibimiento de un producto, la cantidad de dinero o la provisión de un servicio, el día de devengo, la cantidad que se pagará por los bienes y existencias de una empresa para su transformación, incorporación o venta del proceso de producción, y además especificar la clase de Impuesto sobre el Valor Añadido (IVA) que será aplicado.

Las facturas se copian en tres documentos con el membrete de la empresa, pueden ser de color celeste, rosado y amarillo. En la factura también deben estar las informaciones y datos del destinatario y del expedidor, los servicios y productos suministrados explicados en detalle, los precios totales, los precios unitarios, los impuestos y los descuentos.

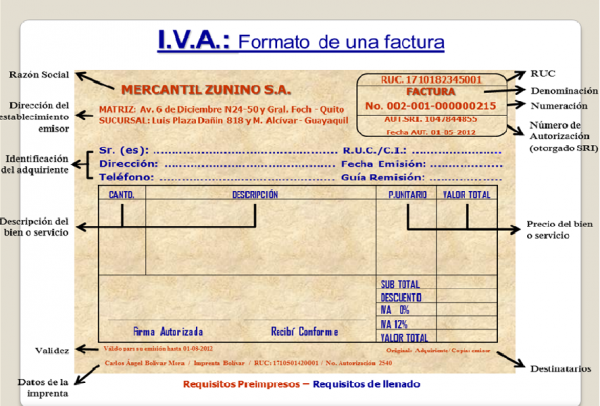

¿CUALES SON SUS PARTES?

- 1 Partes de la Factura

- 1.1 Datos identificativos del profesional que aporta los servicios

- 1.2 Número de factura

- 1.3 Fecha de la factura

- 1.4 Información de la empresa o persona a la que se le dirige la factura

- 1.5 Concepto de la factura

- 1.6 Importe de la operación

- 1.7 Retención del IRPF

- 1.8 Importe del IVA

- 1.9 Cantidad total a recibir

- 1.10 Formato de pago

Partes de la Factura

Una factura realizada correctamente debe tener los elementos a continuación en el orden en que aparecen:

Datos identificativos del profesional que aporta los servicios

Se refiera al nombre y apellido, dirección de domicilio y NFI.

Número de factura

Las facturas tienen una numeración de manera correlativa, esto quiere decir que no pueden existir saltos entre las mismas.

Fecha de la factura

Las fechas de las facturas también deben de ir acorde a su numeración. Por lo tanto, la factura 100 no puede tener una fecha más antigua a la de la factura 99.

Información de la empresa o persona a la que se le dirige la factura

Esta parte también hace referencia al nombre y apellido, razón social o dirección y NFI.

Concepto de la factura

Se describe de forma breve los servicios que se prestarán.

Importe de la operación

Se especifica la base imponible, esto se refiere a la remuneración que se obtendrá sin poner las distintas clases de impuestos.

Retención del IRPF

El Impuesto sobre la Renta de Personas Físicas es el dinero descontado en cada factura tomando en cuenta los impuestos al Estado por el volumen de los ingresos adquiridos. Esta es la cantidad que resulta cuando se aplica al importe anterior una retención del 15% de la mayoría de las situaciones.

Importe del IVA

El Impuesto sobre el Valor Añadido es el impuesto que se le impone a la factura del cliente sin ser propio, este ese recaudado al cliente para posteriormente entregárselo a Hacienda. La cantidad resulta de aplicar al importe inicial un 18%.

Existen actividades que no se incluyen a esta actividad o que se promedian a una cantidad diferente.

El porcentaje dijo de este importe que se carga la factura es el 21% de la base imponible, es decir al valor neto de la factura. Este dinero llega a Hacienda utilizando las liquidaciones trimestrales.

Cantidad total a recibir

Esta es la suma del importe principal, quitándole la retención del IRPF y sumándole el importe del IVA.

Formato de pago

Se debe colocar el número de cuenta al que se quiere depositar la cantidad que se solicita, cuando se hace a través de una domiciliación bancaria.